21/06/2022 12:00

Tình trạng ngân hàng ép khách phải mua bảo hiểm nhân thọ trước khi giải ngân đang diễn ra khá phổ biến, gây bức xúc cho người đi vay.

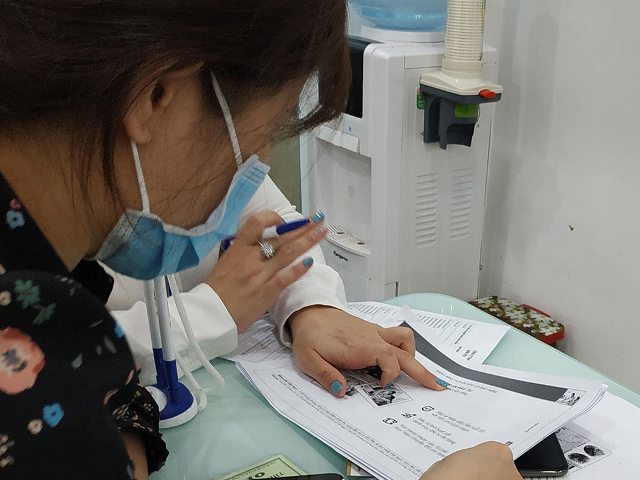

Dù các ngân hàng bị cấm ép khách mua bảo hiểm khi vay vốn, nhưng nhiều người phản ánh vẫn bị nhân viên ngân hàng gợi ý mua bảo hiểm mới được duyệt vay. (Ảnh minh họa)

Nhân viên tín dụng một ngân hàng (NH) cho biết, ép người vay mua bảo hiểm nhân thọ (BHNT) đang là quy định “bất thành văn” của NH do hoa hồng đang là nguồn lợi “khủng” cho NH. Nếu khách đồng ý ký hợp đồng BHNT thì hoa hồng mà NH nhận được lên đến

25-27% giá trị hợp đồng bảo hiểm.

Trao đổi với chúng tôi, ông Ngô Trung Dũng – Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV) – thừa nhận rằng ông có nghe phản ánh về tình trạng này. Để có thể hạn chế, giảm thiểu việc cán bộ, nhân viên NH ép khách mua BHNT, cần yêu cầu các doanh nghiệp (DN) bảo hiểm công khai tỷ lệ duy trì hợp đồng bảo hiểm qua kênh NH. “Đa số khách hàng không có nhu cầu mua bảo hiểm thật sự, chỉ mua vì bị ép sẽ có xu hướng hủy hợp đồng sau 1-2 năm, họ chấp nhận bỏ luôn một khoản tiền đã đóng trước đó vì không có khả năng duy trì. Nếu tỷ lệ hủy ngang hợp đồng qua kênh NH lớn thì cho thấy NH có ép khách mua. NH Nhà nước Việt Nam, Cục Giám sát bảo hiểm cũng có những văn bản cấm NH ép khách mua bảo hiểm nhưng tình trạng này vẫn xảy ra. Chỉ có đưa ra quy định cụ thể thì mới giảm được tình trạng này” – ông Ngô Trung Dũng nói.

Tiến sĩ Võ Đình Trí – đang giảng dạy và nghiên cứu về tài chính tại IPAG Business School Paris (Pháp) – cho rằng giá trị cốt lõi của bảo hiểm là sự bảo vệ tài chính khi có biến cố không may xảy ra. Chính vì vậy mà khi cung cấp các khoản vay mua nhà, mua xe, NH yêu cầu phải có bảo hiểm cho tài sản. Với trường hợp mua nhà, bảo hiểm chỉ đảm bảo một phần giá trị ngôi nhà, giá trị vật chất, giá trị xây dựng mà không bao gồm giá trị đất nên người đi vay ngoài mua bảo hiểm cho ngôi nhà thì quan trọng hơn phải có bảo hiểm cho bản thân, phòng trường hợp thu nhập trong tương lai bị giảm sút hoặc mất đi vì lý do sức khỏe, bệnh tật. Ở Việt Nam, thay vì giới thiệu loại hình bảo hiểm thuần túy bảo vệ trước rủi ro thì NH lại ép người đi vay mua những sản phẩm BHNT có kết hợp yếu tố tiết kiệm, đầu tư. Vì như vậy thì mức phí bảo hiểm sẽ nhiều hơn và hoa hồng mà NH nhận được sẽ nhiều hơn.

Việc phát triển kênh phân phối bảo hiểm qua NH (bancassurance) là cần thiết, nhưng cần hài hòa lợi ích với khách hàng. Ông Trần Đăng Phi – Phó Chánh thanh tra, Cơ quan Thanh tra – NH Nhà nước Việt Nam – khẳng định: Việc tham gia bảo hiểm của khách hàng là tự nguyện. Nếu nhân viên tổ chức tín dụng ép buộc khách hàng phải mua bảo hiểm là vi phạm quy định của pháp luật, sẽ bị xử phạt. “NH Nhà nước đã quán triệt nghiêm túc vấn đề này. Đâu đó có những lúc, những chỗ xảy ra tình trạng này, nhưng không phải là hiện tượng phổ biến. Chúng tôi rất quan tâm và mong nhận được thông tin của các cơ quan báo chí, phát hiện trường hợp nào chúng tôi sẽ kiểm tra làm rõ và xử lý nghiêm” – ông Trần Đăng Phi nhấn mạnh.

Hoa Lài

NHÀ TÌNH BÁO CHIẾNLƯỢC ĐẶC BIỆT PHẠM NGỌC THẢO Người Công giáo giữa lòng địch – Một huyền thoại vẫn còn nhiều bí ẩn Nhân kỷ niệm 61 năm ngày...

Quỹ đầu tư Blackstone của Mỹ lên kế hoạch mở rộng đầu tư vào Việt Nam, ưu tiên hạ tầng, bất động sản, y tế và các lĩnh vực công...

Trung tướng Đinh Văn Nơi, Cục trưởng Cục An ninh chính trị nội bộ (A03, Bộ Công an) được Ban Bí thư điều động giữ chức Phó Bí thư Tỉnh...

Căng thẳng giữa Mỹ và Iran tiếp tục leo thang khi Tổng thống Mỹ Donald Trump tuyên bố sẵn sàng mở rộng các cuộc không kích nếu Tehran không quay...

ĐỪNG CHỈ CHỜ HỌ ĐẾN NHÀ THỜ, ĐỪNG CHỈ CẦU NGUYỆN – HÃY ĐẾN NƠI HỌ ĐANG ĐAU KHỔ Vì xưa Ta đói, các ngươi đã không cho ăn. Ta khát,...

Chiều 3/7, Ban Chính sách, chiến lược Trung ương tổ chức Hội nghị sơ kết công tác 6 tháng đầu năm, triển khai nhiệm vụ 6 tháng cuối năm. Ủy...

Tiếp Đặc sứ của Giáo hoàng Lêô XIV, Bộ trưởng Bộ Dân tộc và Tôn giáo Nguyễn Đình Khang đề nghị Hồng y Luis Antonio Gokim Tagle tiếp tục thúc...

Vụ án được xác định xảy ra tại 13 đơn vị gồm EVNNPT, Tập đoàn PC1, Công ty TNHH Chế tạo cột thép Đông Anh và nhiều doanh nghiệp khác....

Thời gian qua, Đảng và Nhà nước đã ban hành nhiều chủ trương, chính sách, pháp luật nhằm tăng cường phòng ngừa, phát hiện, xử lý tham nhũng, lãng phí,...

Sáng 2/7, hàng chục ngàn tín hữu và khách hành hương từ nhiều nơi đã quy tụ về Trung tâm Hành hương Tắc Sậy (xã Phong Thạnh, tỉnh Cà Mau)...

Chính trong các doanh nghiệp của người thân, bạn bè và đối tác thân thiết – những nơi tôi trực tiếp tư vấn, cố vấn và hỗ trợ – tôi...

Chiều 1/7, Phái đoàn Toà thánh Vatican do Đức Hồng y Luis Antonio Gokim Tagle, Tổng trưởng Phân bộ Khởi đầu loan báo tin mừng, Đặc sứ của Đức Giáo...

Chiều 30/6, Đức Hồng y Tagle, Tổng trưởng Phân Bộ Khởi đầu Loan báo Tin Mừng đến Hà Nội thay mặt Đức Thánh Cha Leo XIV chủ sự lễ tuyên...

Chiều 25/6, tại Trụ sở Trung ương Đảng, Ban Chỉ đạo Trung ương về phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số (Ban Chỉ...

Ngân hàng Nhà nước Việt Nam (NHNN) vừa có văn bản gửi các ngân hàng thương mại về việc cấp tín dụng đối với một số dự án theo kiến...

21/06/2022 12:00

Tình trạng ngân hàng ép khách phải mua bảo hiểm nhân thọ trước khi giải ngân đang diễn ra khá phổ biến, gây bức xúc cho người đi vay.

Dù các ngân hàng bị cấm ép khách mua bảo hiểm khi vay vốn, nhưng nhiều người phản ánh vẫn bị nhân viên ngân hàng gợi ý mua bảo hiểm mới được duyệt vay. (Ảnh minh họa)

Nhân viên tín dụng một ngân hàng (NH) cho biết, ép người vay mua bảo hiểm nhân thọ (BHNT) đang là quy định “bất thành văn” của NH do hoa hồng đang là nguồn lợi “khủng” cho NH. Nếu khách đồng ý ký hợp đồng BHNT thì hoa hồng mà NH nhận được lên đến

25-27% giá trị hợp đồng bảo hiểm.

Trao đổi với chúng tôi, ông Ngô Trung Dũng – Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV) – thừa nhận rằng ông có nghe phản ánh về tình trạng này. Để có thể hạn chế, giảm thiểu việc cán bộ, nhân viên NH ép khách mua BHNT, cần yêu cầu các doanh nghiệp (DN) bảo hiểm công khai tỷ lệ duy trì hợp đồng bảo hiểm qua kênh NH. “Đa số khách hàng không có nhu cầu mua bảo hiểm thật sự, chỉ mua vì bị ép sẽ có xu hướng hủy hợp đồng sau 1-2 năm, họ chấp nhận bỏ luôn một khoản tiền đã đóng trước đó vì không có khả năng duy trì. Nếu tỷ lệ hủy ngang hợp đồng qua kênh NH lớn thì cho thấy NH có ép khách mua. NH Nhà nước Việt Nam, Cục Giám sát bảo hiểm cũng có những văn bản cấm NH ép khách mua bảo hiểm nhưng tình trạng này vẫn xảy ra. Chỉ có đưa ra quy định cụ thể thì mới giảm được tình trạng này” – ông Ngô Trung Dũng nói.

Tiến sĩ Võ Đình Trí – đang giảng dạy và nghiên cứu về tài chính tại IPAG Business School Paris (Pháp) – cho rằng giá trị cốt lõi của bảo hiểm là sự bảo vệ tài chính khi có biến cố không may xảy ra. Chính vì vậy mà khi cung cấp các khoản vay mua nhà, mua xe, NH yêu cầu phải có bảo hiểm cho tài sản. Với trường hợp mua nhà, bảo hiểm chỉ đảm bảo một phần giá trị ngôi nhà, giá trị vật chất, giá trị xây dựng mà không bao gồm giá trị đất nên người đi vay ngoài mua bảo hiểm cho ngôi nhà thì quan trọng hơn phải có bảo hiểm cho bản thân, phòng trường hợp thu nhập trong tương lai bị giảm sút hoặc mất đi vì lý do sức khỏe, bệnh tật. Ở Việt Nam, thay vì giới thiệu loại hình bảo hiểm thuần túy bảo vệ trước rủi ro thì NH lại ép người đi vay mua những sản phẩm BHNT có kết hợp yếu tố tiết kiệm, đầu tư. Vì như vậy thì mức phí bảo hiểm sẽ nhiều hơn và hoa hồng mà NH nhận được sẽ nhiều hơn.

Việc phát triển kênh phân phối bảo hiểm qua NH (bancassurance) là cần thiết, nhưng cần hài hòa lợi ích với khách hàng. Ông Trần Đăng Phi – Phó Chánh thanh tra, Cơ quan Thanh tra – NH Nhà nước Việt Nam – khẳng định: Việc tham gia bảo hiểm của khách hàng là tự nguyện. Nếu nhân viên tổ chức tín dụng ép buộc khách hàng phải mua bảo hiểm là vi phạm quy định của pháp luật, sẽ bị xử phạt. “NH Nhà nước đã quán triệt nghiêm túc vấn đề này. Đâu đó có những lúc, những chỗ xảy ra tình trạng này, nhưng không phải là hiện tượng phổ biến. Chúng tôi rất quan tâm và mong nhận được thông tin của các cơ quan báo chí, phát hiện trường hợp nào chúng tôi sẽ kiểm tra làm rõ và xử lý nghiêm” – ông Trần Đăng Phi nhấn mạnh.

Hoa Lài

© Copyright 2009 – 2029 VTOCgroup, All rights reserved

® Kinh Tế An Ninh giữ bản quyền nội dung trên website này