02/07/2022 10:40

Giới phân tích cho biết bên cạnh những yếu tố tích cực, ngành ngân hàng đang phải đối diện với những “mảng xám” dần hiển hiện một cách rõ ràng hơn ở chất lượng tài sản, khi độ trễ tác động bởi COVID-19 dần rút ngắn.

Tăng nguồn lực dự phòng rủi ro để xử lý nợ xấu của các ngân hàng đang trở nên cấp thiết.

Rủi ro vỡ nợ chéo từ trái phiếu bất động sản

Cụ thể, theo các chuyên gia của Vietnam Report, trong bối cảnh nguồn vốn tín dụng bị siết chặt từ cuối năm 2019, phát hành trái phiếu đã trở thành một trong những phương thức hiệu quả giúp doanh nghiệp bất động sản huy động nguồn vốn để phát triển dự án. Theo Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), tổng khối lượng phát hành trong quý I/2022 tăng khoảng 18,98% so với cùng kỳ năm 2021, đạt 56.674 tỉ đồng, trong đó, bất động sản được xem là nhóm dẫn đầu với tổng giá trị 28.581 tỉ đồng.

Tuy nhiên, thời điểm hiện nay, trái phiếu bất động sản gặp nhiều biến động với hàng loạt các vụ việc có dấu hiệu vi phạm pháp luật liên quan đến phát hành trái phiếu, huy động tiền của nhà đầu tư. Theo FiinResearch, áp lực trả nợ đối với trái phiếu đáo hạn trong vòng 3 năm tới của các doanh nghiệp bất động sản là rất lớn. Điều này có thể gây ra rủi ro thanh khoản của các đại lý phân phối có cam kết mua lại trái phiếu, đặc biệt là ngân hàng. Một nửa số trái phiếu doanh nghiệp mà các ngân hàng đang nắm giữ là trái phiếu bất động sản. Do đó, các ngân hàng có thể sẽ phải đối mặt với rủi ro vỡ nợ chéo do một lượng lớn trái phiếu bất động sản của các doanh nghiệp chưa niêm yết nằm trong nhóm nợ nghi ngờ.

Tăng nguồn lực dự phòng rủi ro để xử lý nợ xấu của các ngân hàng đang trở nên cấp thiết.

Ngoài ra, nợ xấu gia tăng, tiềm ẩn rủi ro an toàn hệ thống. Thống kê cho thấy, nợ xấu đang có xu hướng tăng khá mạnh. Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của nhà băng được dự báo sẽ còn tiếp tục kéo dài khi doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại đang xếp ở nợ nhóm 1 và 2 nhưng vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu, đặc biệt là sau khi Thông tư 14 hết hiệu lực vào ngày 30.6.

Do triển vọng về nợ xấu gia tăng vào năm 2022 nên từ cuối năm trước, phần lớn các ngân hàng đã tăng tỷ lệ dự phòng rủi ro để giúp cải thiện chất lượng tài sản cũng như “dự phòng” lợi nhuận cho năm nay. Xu hướng này tiếp tục được duy trì khi kết quả khảo sát của Vietnam Report chỉ ra rằng, 45,5% số ngân hàng dự kiến tiếp tục tăng trích lập dự phòng rủi ro, 36,4% số ngân hàng duy trì mức trích lập dự phòng rủi ro như năm trước và chỉ có 18,2% giảm trích lập dự phòng rủi ro.

Dù vậy, tốc độ tăng trưởng trích lập dự phòng chưa tương xứng với tốc độ tăng trưởng nợ xấu khiến tỉ lệ trích lập dự phòng bao nợ xấu trung bình giảm nhẹ từ 118% hồi đầu năm xuống còn 112% khi kết thúc quý I/2022. Tỉ lệ bao phủ nợ xấu công bố có thể sẽ tăng lên trong nửa cuối năm 2022, sau khi Thông tư 14 sẽ hết hiệu lực. Theo đó, việc tăng nguồn lực dự phòng rủi ro để xử lý nợ xấu của các ngân hàng lại càng trở nên cấp thiết hơn bao giờ hết.

Bộ đệm an toàn vốn còn mỏng

Trong bối cảnh phát triển và hội nhập ngày càng sâu rộng, nhóm ngân hàng cần thực hiện các chuẩn mực quốc tế cao hơn như Basel II, Basel III… nhằm nâng cao năng lực quản trị rủi ro và tăng khả năng cạnh tranh với các ngân hàng trong khu vực. Một trong số những chỉ tiêu quan trọng về quản trị rủi ro là tỷ lệ an toàn vốn (CAR). Theo FiinResearch, tỉ lệ CAR của các ngân hàng Việt Nam chỉ ở mức 11,3% trong năm 2021, khá thấp so với các nước trong khu vực, và có dấu hiệu suy giảm trong quý I/2022.

Tỉ lệ CAR giảm một phần là do các tổ chức tín dụng áp dụng Thông tư 41/2016/TT-NHNN tiệm cận Basel II, với yêu cầu tính tài sản có rủi ro chặt chẽ hơn, đồng thời các khoản cho vay chứng khoán, bất động sản… cũng bị áp dụng hệ số rủi ro tín dụng cao hơn. Dù vốn điều lệ của các ngân hàng tăng khá tốt trong năm 2021 thông qua hình thức phát hành cổ phiếu để trả cổ tức, nhưng theo quan sát, tốc độ tăng trưởng đã có dấu hiệu chậm lại.

Trong môi trường rủi ro tín dụng và kinh tế có nhiều biến động như hiện nay, áp lực tăng vốn đè nặng nên các ngân hàng ngày một tăng, trở thành một trong những thách thức lớn nhất đối với tăng trưởng trong năm nay của 36,4% số ngân hàng, tăng 8,6% so với năm ngoái (theo khảo sát của Vietnam Report). Theo đó, hơn 54,6% số ngân hàng cho biết tăng vốn điều lệ là nhiệm vụ trọng tâm của năm 2022, tăng đáng kể so với mức 44,4% của năm trước.

Sáng 12/4, tại Hà Nội, Thủ tướng Chính phủ Lê Minh Hưng dự lễ kỷ niệm 80 năm Ngày truyền thống (18/4/1946-18/4/2026) và trao Huân chương Hồ Chí Minh tặng...

Khi eo biển Hormuz bị phong tỏa, châu Âu và châu Á lao vào săn dầu khí Mỹ. Song cú hích xuất khẩu này lại trở thành con dao hai...

Lễ tuyên phong Chân phước cho linh mục Phanxicô Xaviê Trương Bửu Diệp diễn ra ở Trung tâm Hành hương Tắc Sậy (Bạc Liêu cũ) ngày 2/7 sau khi Giáo...

Pakistan đã điều động máy bay chiến đấu tới Saudi Arabia như một phần của hiệp định phòng thủ song phương. Trong bối cảnh các cuộc tấn công bằng...

Sáng 12/4, tại Hà Nội, Thủ tướng Chính phủ Lê Minh Hưng dự lễ kỷ niệm 80 năm Ngày truyền thống (18/4/1946-18/4/2026) và trao Huân chương Hồ Chí Minh tặng...

Vượt xa kỳ vọng của giới đầu tư, NVIDIA công bố chiến lược “hệ thống hoàn chỉnh” nhằm thâu tóm thị trường AI thời gian thực trị giá 1.000 tỷ...

Ngày 11/4 theo giờ địa phương, tại Vatican, Chủ tịch Quốc hội Trần Thanh Mẫn đã có cuộc hội kiến Giáo hoàng Leo XIV. Tại cuộc hội kiến, Chủ tịch...

Chủ tịch Quốc hội Trần Thanh Mẫn trao thư của Tổng Bí thư, Chủ tịch nước Tô Lâm mời Giáo hoàng Leo XIV thăm chính thức Việt Nam. Chủ tịch...

Theo văn thông tư của Cục thuế, việc kê khai không còn là “kỹ năng”, mà là “trách nhiệm có thể kiểm chứng”. Thông tư 18/2026/TT-BTC “quy định chi tiết...

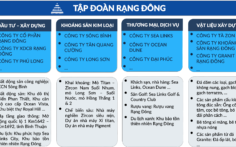

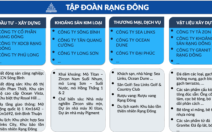

Riêng Rạng Đông có vốn điều lệ 4.500 tỷ đồng, là tập đoàn đa ngành. Viện KSND Tối cao vừa ban hành cáo trạng truy tố 28 bị can liên...

Theo Viện Kiểm sát, từ năm 2021 – 2024, bị can Phan Thành Muôn (Chủ tịch Công ty CP Tập đoàn Khoáng sản Đầu tư Hưng Thịnh) và nhóm đồng phạm...

Ông Nguyễn Văn Đông, từng được biết đến như là “chaebol” của tỉnh Bình Thuận, người đứng đầu Tập đoàn Rạng Đông – một trong những doanh nghiệp đa ngành...

Chủ trì Hội nghị vừa diễn ra, Thủ tướng Chính phủ Phạm Minh Chính khẳng định doanh nghiệp là trung tâm, là chủ thể trong thực hiện mục tiêu tăng...

CEO HanaGold Ngô Thị Thảo từng được biết đến khi tham gia Shark Tank Việt Nam năm 2022. Ngày 26/3, Cục An ninh Kinh tế (A04) phối hợp với các đơn vị...

Cơ quan Thường trực Ban Chỉ đạo Trung ương về phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số vừa ban hành Thông báo số...

Quyết định số 456/QĐ-TTg ngày 20/3/2026 đã chỉ rõ việc mở rộng hệ thống camera giám sát bảo đảm trật tự, an toàn giao thông, an ninh trật tự trên...

02/07/2022 10:40

Giới phân tích cho biết bên cạnh những yếu tố tích cực, ngành ngân hàng đang phải đối diện với những “mảng xám” dần hiển hiện một cách rõ ràng hơn ở chất lượng tài sản, khi độ trễ tác động bởi COVID-19 dần rút ngắn.

Tăng nguồn lực dự phòng rủi ro để xử lý nợ xấu của các ngân hàng đang trở nên cấp thiết.

Rủi ro vỡ nợ chéo từ trái phiếu bất động sản

Cụ thể, theo các chuyên gia của Vietnam Report, trong bối cảnh nguồn vốn tín dụng bị siết chặt từ cuối năm 2019, phát hành trái phiếu đã trở thành một trong những phương thức hiệu quả giúp doanh nghiệp bất động sản huy động nguồn vốn để phát triển dự án. Theo Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), tổng khối lượng phát hành trong quý I/2022 tăng khoảng 18,98% so với cùng kỳ năm 2021, đạt 56.674 tỉ đồng, trong đó, bất động sản được xem là nhóm dẫn đầu với tổng giá trị 28.581 tỉ đồng.

Tuy nhiên, thời điểm hiện nay, trái phiếu bất động sản gặp nhiều biến động với hàng loạt các vụ việc có dấu hiệu vi phạm pháp luật liên quan đến phát hành trái phiếu, huy động tiền của nhà đầu tư. Theo FiinResearch, áp lực trả nợ đối với trái phiếu đáo hạn trong vòng 3 năm tới của các doanh nghiệp bất động sản là rất lớn. Điều này có thể gây ra rủi ro thanh khoản của các đại lý phân phối có cam kết mua lại trái phiếu, đặc biệt là ngân hàng. Một nửa số trái phiếu doanh nghiệp mà các ngân hàng đang nắm giữ là trái phiếu bất động sản. Do đó, các ngân hàng có thể sẽ phải đối mặt với rủi ro vỡ nợ chéo do một lượng lớn trái phiếu bất động sản của các doanh nghiệp chưa niêm yết nằm trong nhóm nợ nghi ngờ.

Tăng nguồn lực dự phòng rủi ro để xử lý nợ xấu của các ngân hàng đang trở nên cấp thiết.

Ngoài ra, nợ xấu gia tăng, tiềm ẩn rủi ro an toàn hệ thống. Thống kê cho thấy, nợ xấu đang có xu hướng tăng khá mạnh. Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của nhà băng được dự báo sẽ còn tiếp tục kéo dài khi doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại đang xếp ở nợ nhóm 1 và 2 nhưng vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu, đặc biệt là sau khi Thông tư 14 hết hiệu lực vào ngày 30.6.

Do triển vọng về nợ xấu gia tăng vào năm 2022 nên từ cuối năm trước, phần lớn các ngân hàng đã tăng tỷ lệ dự phòng rủi ro để giúp cải thiện chất lượng tài sản cũng như “dự phòng” lợi nhuận cho năm nay. Xu hướng này tiếp tục được duy trì khi kết quả khảo sát của Vietnam Report chỉ ra rằng, 45,5% số ngân hàng dự kiến tiếp tục tăng trích lập dự phòng rủi ro, 36,4% số ngân hàng duy trì mức trích lập dự phòng rủi ro như năm trước và chỉ có 18,2% giảm trích lập dự phòng rủi ro.

Dù vậy, tốc độ tăng trưởng trích lập dự phòng chưa tương xứng với tốc độ tăng trưởng nợ xấu khiến tỉ lệ trích lập dự phòng bao nợ xấu trung bình giảm nhẹ từ 118% hồi đầu năm xuống còn 112% khi kết thúc quý I/2022. Tỉ lệ bao phủ nợ xấu công bố có thể sẽ tăng lên trong nửa cuối năm 2022, sau khi Thông tư 14 sẽ hết hiệu lực. Theo đó, việc tăng nguồn lực dự phòng rủi ro để xử lý nợ xấu của các ngân hàng lại càng trở nên cấp thiết hơn bao giờ hết.

Bộ đệm an toàn vốn còn mỏng

Trong bối cảnh phát triển và hội nhập ngày càng sâu rộng, nhóm ngân hàng cần thực hiện các chuẩn mực quốc tế cao hơn như Basel II, Basel III… nhằm nâng cao năng lực quản trị rủi ro và tăng khả năng cạnh tranh với các ngân hàng trong khu vực. Một trong số những chỉ tiêu quan trọng về quản trị rủi ro là tỷ lệ an toàn vốn (CAR). Theo FiinResearch, tỉ lệ CAR của các ngân hàng Việt Nam chỉ ở mức 11,3% trong năm 2021, khá thấp so với các nước trong khu vực, và có dấu hiệu suy giảm trong quý I/2022.

Tỉ lệ CAR giảm một phần là do các tổ chức tín dụng áp dụng Thông tư 41/2016/TT-NHNN tiệm cận Basel II, với yêu cầu tính tài sản có rủi ro chặt chẽ hơn, đồng thời các khoản cho vay chứng khoán, bất động sản… cũng bị áp dụng hệ số rủi ro tín dụng cao hơn. Dù vốn điều lệ của các ngân hàng tăng khá tốt trong năm 2021 thông qua hình thức phát hành cổ phiếu để trả cổ tức, nhưng theo quan sát, tốc độ tăng trưởng đã có dấu hiệu chậm lại.

Trong môi trường rủi ro tín dụng và kinh tế có nhiều biến động như hiện nay, áp lực tăng vốn đè nặng nên các ngân hàng ngày một tăng, trở thành một trong những thách thức lớn nhất đối với tăng trưởng trong năm nay của 36,4% số ngân hàng, tăng 8,6% so với năm ngoái (theo khảo sát của Vietnam Report). Theo đó, hơn 54,6% số ngân hàng cho biết tăng vốn điều lệ là nhiệm vụ trọng tâm của năm 2022, tăng đáng kể so với mức 44,4% của năm trước.

© Copyright 2009 – 2029 VTOCgroup, All rights reserved

® Kinh Tế An Ninh giữ bản quyền nội dung trên website này